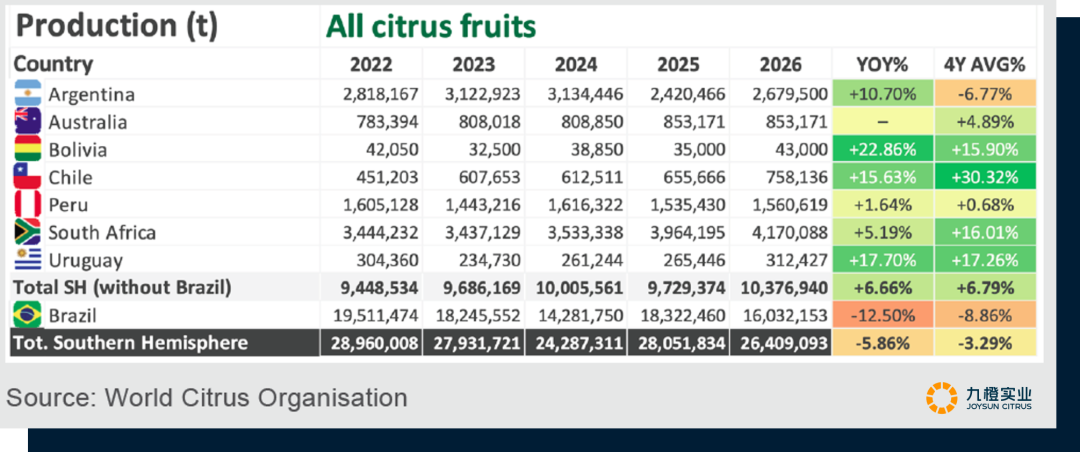

随着南美地区逐渐步入2025/26产季的柑橘采收与加工季,全球柑橘贸易的目光再度聚焦南半球。世界柑橘组织(WCO)近期发布的初步预测显示,2026年南半球柑橘总产量预计为2640万吨,同比下降5.86%;但出口量预计将逆势增长近4%,达到约474万吨。在总量收缩的结构性调整中,两大核心品类——巴西甜橙与阿根廷柠檬的产量走势,正分别以不同的逻辑牵动着全球加工与贸易链条。

据世界柑橘组织(WCO)最新预测,南半球柑橘产量将比上年减少5.86%,预计总产量为2640万吨。其中橙子产量将比2025年减少8.37%,总产量为1750万吨。柠檬产量将增加2.36%,达到320万吨。青柠产量预计将下降9.64%,降至170万吨。葡萄柚产量预计为567,477吨,较2025年增长21.21%。南半球的主要柑橘生产国包括阿根廷、澳大利亚、玻利维亚、巴西、智利、秘鲁、南非和乌拉圭。

数据来源World Citrus 九橙实业分析整理

在完成了对南半球柑橘产季的整体扫描之后,我们有必要将观察的焦距收窄,聚焦于那些在贸易版图中占据绝对权重、其波动足以牵动全球加工链条的核心品类。接下来的篇幅,我们将着重剖析其中两个最具代表性的存在:一个是巴西的甜橙,另一个是阿根廷的柠檬。二者合计在南半球柑橘出口贸易中占据举足轻重的份额,却各自面临着截然不同的产业叙事:巴西甜橙正在经历病害与气候交织下的历史性减产考验,而阿根廷柠檬则在激烈的国际竞争与品种迭代中重塑其市场地位。一紧一进之间,共同勾勒出当前南半球柑橘商品的基本轮廓。

下面,我们首先从备受瞩目的巴西甜橙切入。

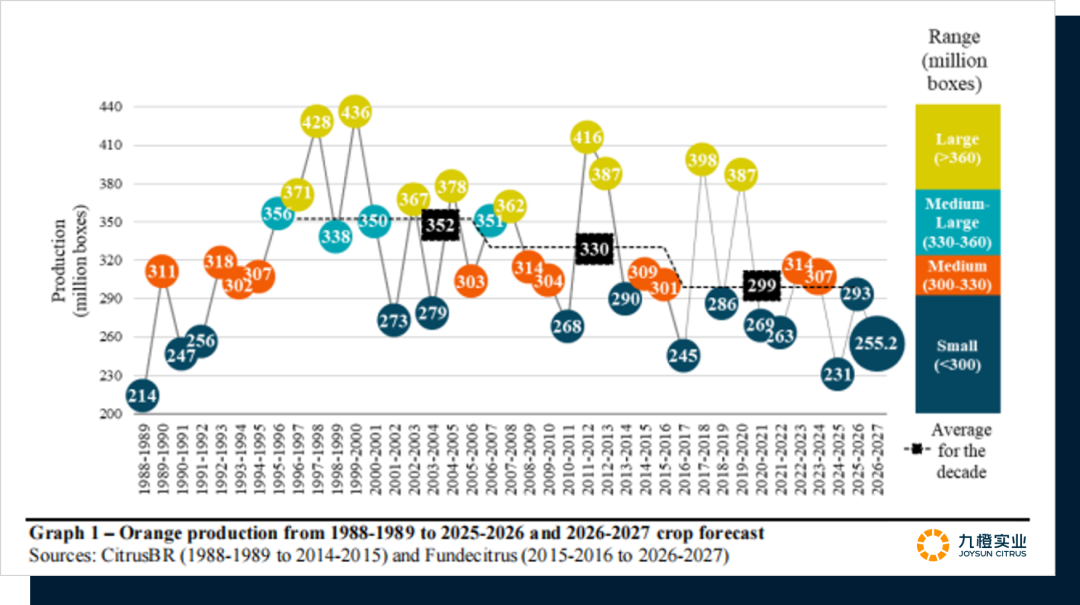

据巴西权威机构 Fundecitrus 最新发布的26/27产季甜橙原料普查报告,26/27产季巴西柑橘带(位于圣保罗州和米纳斯吉拉斯州西南地区)甜橙产量将低于300个百万箱(每箱40.8公斤),在生产生态学上分类是属于我们熟知的“小年”。

数据来源CitrusBR and Fundecitrus 九橙实业分析整理

26/27产季产量预测为255.2个百万箱,显著低于25/26产季的以及十年平均值。当前预测的产量相比25*26产季下降了12.9%;比过去十年平均产量低14.6%。

减产诱因 1

病害压力(核心诱因):柑橘绿化病 (黄龙病,HLB):柑橘产业的"头号公敌",由亚洲柑橘木虱传播,具有毁灭性,尚无根治方法。据Fundecitrus在2025年9月进行的最新调查显示,巴西柑橘种植带平均约有47.6% 的橙树被感染黄龙病(近1亿棵),局部地区的感染率甚至高达80-90%。

减产诱因 2

全球气候变化(加剧因素):极端天气状况频发,如持续高温,干旱,连续降水,强风,冰雹等也进一步影响着巴西的甜橙产量。长期降雨不足会导致水果失水变小。极端高温会引发"水果早落",并在花期阻碍坐果。强风会加剧了成熟果实的脱落。

减产诱因 3

果园生产与品种结构压力: a) 大小年现象:果树自然的生产力波动,导致某些年份果实负担较低。b) 品种结构:不同品种对病虫害和气候的耐受度有差异,其成熟时节与不利天气"重叠"也会影响最终产量。

综上所述,26/27产季巴西甜橙产量呈现减产趋势,单株挂果量减少(下降17%)、果大量少,提前落果率达23.7%,整体生产力下滑,每公顷产量同比降13.8%。我们但是产量的变化对于26/27产季。诚然,巴西甜橙减产是一个不容忽视的严肃信号,它无疑将加剧加工业的成本压力,并推升远期市场的不确定性。但将这一信号直接等同于橙汁、橙油等加工产品的即刻危机,却未必符合产业运行的复杂现实。对于市场的下一步走向,保持警惕但避免过早定论,才是更审慎的态度。从现在起到产季结束,九橙会密切关注并持续追踪巴西甜橙主产区的相关资讯,敬请期待。

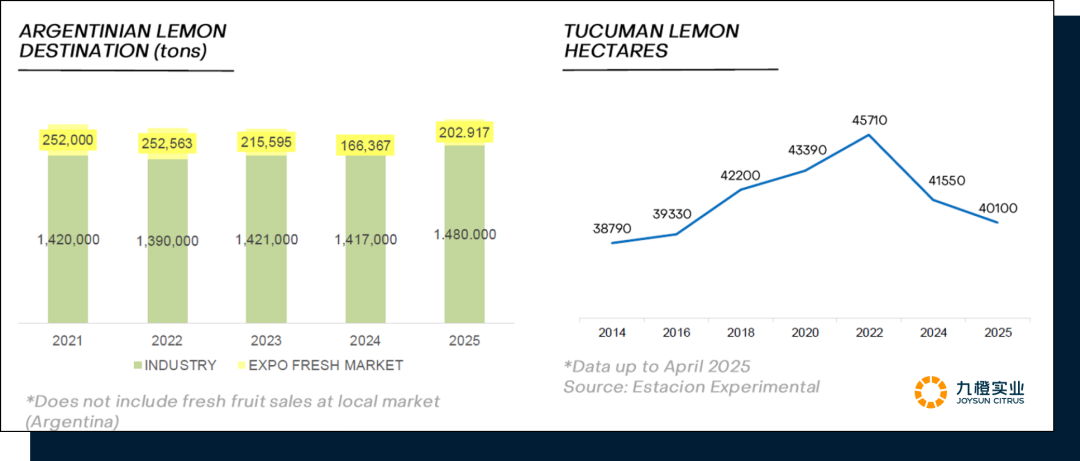

阿根廷是全球最大的柠檬加工出口国之一,柠檬产业在该国柑橘出口中占据核心地位,也是全球柠檬加工产品供应链的关键一环。从加工结构看,阿根廷柠檬产业约70%至75%的产量进入出口加工环节,主要用于提取柠檬精油、冷冻果肉和脱水果皮等产品,产业附加值较高。阿根廷柠檬产季目前正在进行中,产季初期预计总产量为1.9万吨,与2025产季产量接近,略有下降。阿根廷柠檬的市场行情自2024年下半年开始引来市场低迷的转折点,柠檬加工产品如柠檬汁,柠檬油等价格一路攀升,预计2026年,阿根廷柠檬油的价格会继续表现出稳中有升的态势。

数据来源Estacion Experimental 九橙实业分析整理

在经历了漫长的市场寒冬后,全球柠檬价格与需求的持续回暖,终于为上游种植端注入了久违的信心。这种暖意,正切实转化为种植面积的恢复性增长。过去几年,因价格低迷和投入成本高企,阿根廷主产区曾出现果园弃管、投入减少的审慎收缩态势。如今,随着鲜果出口量反弹、柠檬汁及精油等加工品价格显著回升,产业利润预期得到实质性修复。在核心产区,部分此前被暂时闲置的果园已开始重新投入生产,此外,部分老化或低产果树已被认证苗圃的幼苗替换,这有助于果园的逐步更新和产量提升。预计2025–26年度的柠檬种植面积将维持在45,000公顷,恢复到2021-2022年的规模。与阿根廷柠檬的稳定表现形成鲜明对照的是欧洲产区的大起大落。受春季霜冻、持续高温和局部冰雹等极端天气的轮番冲击,西班牙与意大利的柠檬产量大幅下挫。作为欧盟的核心产区,两国合计贡献了欧洲近95%的产量,其同步减产导致供应缺口显著。西班牙Fino和Verna两大主力品种双双减产,Fino品种预计减产10%至78万吨;Verna品种减产约25%,意大利西西里岛部分果园的减产幅度高达30%-40%。意大利和西班牙两国的柠檬同时减产,直接导致2025年末至2026年初市场供应紧张及价格高位运行态势。

纵观2025/26产季,巴西甜橙与阿根廷柠檬共同构成了南半球柑橘市场的两极镜像:一边是甜橙在黄龙病与气候波动夹击下的艰难修复,另一边是柠檬在温和气候护航下的高位企稳。二者截然不同的产业轨迹,却共同指向一个核心命题——在全球柑橘供应日益脆弱化的当下,稳定本身已成为最具溢价能力的竞争力。

巴西甜橙的困境提醒我们

结构性病害的侵蚀远非一个产季的风调雨顺所能弥合。即便产量暂时回升,黄龙病感染率逼近50%的警钟仍在长鸣,这意味着任何对甜橙加工产品价格的判断,都需为供应端的不确定性留足安全边际。

阿根廷柠檬的表现则传递出另一种信号

当北半球主产区因极端天气而集体收缩时,南半球的稳定产出正在从“替补角色”蜕变为全球供应链的“压舱石”。这种角色的跃升,不仅体现在鲜果出口量的回暖,更反映在柠檬汁、精油等加工产品定价权的悄然转移。